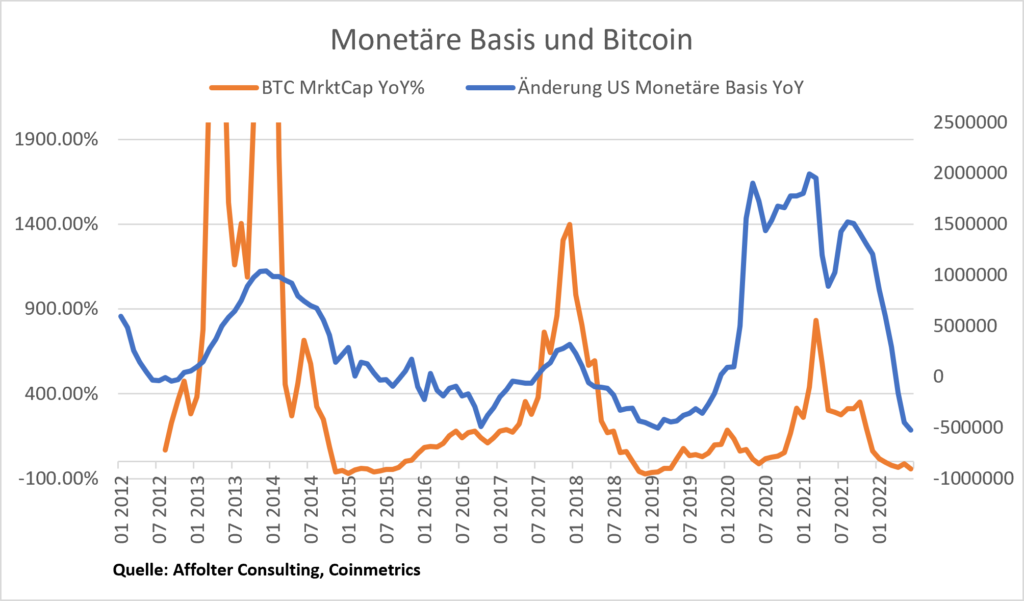

Seit März 2020 haben Zentralbanken grenzenlos neues Geld kreiert und damit unter anderem die Preise von Aktien, Immobilen und Bitcoin beeinflusst. Der Preis, den wir für diese Preisanstiege in Vermögenswerten zahlen müssen, ist rekordhohe Inflation. In diesem Artikel wird analysiert ob Bitcoin ein Schutz gegen Inflation ist und eine direkte Korrelation zwischen Geldmengenexpansion und dem Bitcoin-Preis geschaffen. Unter anderem wird der folgende Chart besprochen, in welchem eine klare Korrelation und mögliche (vorhersagende?) Preiserklärung ersichtlich wird.

Ist Bitcoin ein Inflation Hedge?

Ein Inflation Hedge ist ein Vermögenswert, welcher in Zeiten von hoher Inflation seine reale Kaufkraft erhält oder steigert. Inflation kann als Konsumentenpreisinflation (CPI) oder als monetäres Phänomen betrachtet werden.

Für die Messung, ob Bitcoin seinen realen Kaufwert erhalten oder steigern konnte, ist ihr Anfangspunkt von hoher Relevanz. Mögliche Startdaten sind einerseits der 31. März 2020 (1), als die amerikanische Zentralbank ein massives Konjunkturpaket einführte und kurz zuvor der amerikanische Kongress das CARES-Gesetz eingeführt hatte. Eine andere Option ist der April 2021 (2), als die US-amerikanische CPI Inflation offiziell das FED-Ziel von 2% überschritten hat. Die dritte Option ist Ende 2021 (3), als die Anhänger von «temporärer Inflation» kapituliert haben.

(1): Seit März 2020 hat sich Bitcoin besser entwickelt als alle anderen Vermögensklassen. Bitcoin hat seither eine Rendite von 192% erreicht und wäre ein perfekter Inflation Hedge.

(2) & (3): Seit April und November 2021 hat Bitcoin stark korrigiert (-67% über beide Zeithorizonte). Diese Daten müssen im Kontext interpretiert werden, dass Bitcoin ein Risk-Asset ist und somit auf das aktuell negative Marktumfeld mit steigenden Zinsen stärker korrigiert als andere. Vor allem kurzfristig ist Bitcoin volatil, da es eine junge Vermögensklasse ist und von makroökonomischen Faktoren beeinflusst wird. Trotzdem konnte Bitcoin seine Kaufkraft nicht halten und da Bitcoin nur einen inflationären Zyklus durchlebt hat, ist das der einzige Vergleich, den wir haben. Bitcoin wäre also kein guter Inflation Hedge.

Unabhängig vom Preis ist Bitcoin durch sein limitiertes Angebot von 21 Millionen Bitcoins ein Ausweg aus der staatlich kreierten monetären Inflation und damit ein Mittel gegen die monetäre Inflation durch die Entwertung der Währungen. Zugleich ist es ein Safe Heaven von immer stärkeren geldpolitischen Interventionen von Zentralbanken.

Was ist eigentlich mit Gold?

Gold wird traditionell als Inflation-Hedge bezeichnet, wie gut hat es seit den drei Messpunkten abgeschnitten? Gold hat seit März 2020 eine Rendite von 7.7% erreicht und seit April und November 2021 -4%, respektive -4.4%. Natürlich spielt die jüngste Korrektur eine Rolle. Aber auch vor dieser war die Rendite so niedrig, dass die Beschaffungs- und Lagerkosten bei Gold teils mehr als diese Rendite waren. Gold hatte also einen sogenannten «negativen Carry».

Was funktioniert historisch am besten gegen Inflation?

Generell schlagen Risk-Assets langfristig (Jahrzehnte) Inflation und generieren positive reale Renditen. Dies muss kurzfristig, wie es am Beispiel von Bitcoin zu sehen ist, aber nicht der Fall sein.

Da Rohstoffe und Energie einen grossen Teil der CPI Inflation ausmachen, können diese ebenfalls taktisch gegen eine Steigerung an Inflation gekauft werden. Hierfür braucht es aber gutes und vorsichtiges Timing und die meisten Anleger verbrennen sich die Finger, da ein solches Timing nah unmöglich ist.

In Bitcoins kurzer Historie wird jedoch klar, dass jedes Portfolio Bitcoin als Diversifikationsmittel enthalten sollte. Bitcoin überkompensiert das zusätzliche Risiko mit überdurchschnittlicher Rendite. Da Risiko oft in Volatilität gemessen wird, lohnt es sich den Sharpe-Quotient, welcher die Überrendite auf Volatilität adjustiert und von vielen Finanzmanagern als Kennzahl verwendet wird, von Bitcoin mit anderen Vermögensklassen zu vergleichen. Bitcoin schlägt hierbei Gold, Aktien, Immobilien, sowie Anleihen, was ein klares Argument für Bitcoin in jedem Portfolio ist. Analysen unterschiedlicher Portfolio-Kompositionen zeigen ebenfalls, dass eine kleine Allokation in Bitcoin einen überdurchschnittlich grossen Effekt auf die Diversifikation haben kann.

Fazit Liquidität und Bitcoin: «number go up»

Der Preis von Bitcoin wird mit Bitcoin/USD notiert. In diesem Bruch gibt es einen Zähler (BTC) und Nenner (USD), welche den Preis beeinflussen können. Bisher stand meist der Zähler im Zentrum und somit der Fokus auf den Halving-Zyklen. Folgend wird argumentiert, dass Bitcoin viel mehr zum Nenner korrelieren könnte, beziehungsweise zur Menge an US-Dollar im System, wie auch Raoul Pal argumentiert.

Je mehr Dollar im System die gleiche Menge an Bitcoin verfolgen, desto höher der Bitcoin-Preis. Seit März 2020 führten gedankenlose Stimulus-Gelder und monetäre Lockerung der Zentralbanken weltweit zu steigender Liquidität im System. Diese Expansion der Geldmenge scheint den Bitcoin-Preis sehr direkt beeinflusst zu haben, wie in der bereits erwähnten Grafik klar wird. Seit Bitcoin gehandelt wird gibt es eine starke Korrelation zwischen seinem Preis und der Änderung der monetären Basis der USA (US als Beispiel für den einflussreichsten Finanzmarkt). Bitcoin ist also ein Massstab für Liquidität und Währungsabwertung.

(Recherchemöglichkeiten für Interessierte: Eine inverse Grafik der realen Rendite von 10-jährigen Staatsanleihen sollte eine ähnliche Korrelation aufzeigen.)

Es ist basierend auf den Daten zweifelbar, ob Bitcoin ein Inflation Hedge gegen Konsumentenpreisinflation getrieben durch Nachfrage von Konsumenten und Preise der Unternehmen ist. Aber Bitcoin ist eindeutig ein Inflation Hedge gegen monetäre Inflation, also Inflation getrieben durch Zentralbanken. Um die Frage zu beantworten, ob Bitcoin ein Inflation Hedge ist, kommt es also darauf an, ob man Konsumentenpreisinflation oder Vermögenswertinflation betrachtet und welchen Zeithorizont man analysiert.

Was bedeutet all dies für den Bitcoin-Preis? Es wurde etabliert, dass Bitcoin ein Hedge gegen Geldpolitik ist und es könnte sein, dass der nächste Bitcoin Bull Run auf die nächste Änderung der Geldpolitik warten muss. Wie realistisch ist das?

Die unhaltbaren Schuldenstände zwingen die Zentralbanken ihre Währungen zu entwerten, was wiederum Menschen, Firmen und Nationen bestraft, welche USD, Euro oder ähnliche Währungen halten. Bemerkenswert ist, dass die Schulden einer Partei, die Vermögenswerte der nächsten sind. Sobald man als Halter dieser Vermögenswerte deren Geld-Entwertung feststellt, will man diese (z.B. US-Schuldscheine) nicht mehr halten, da sie eine sinkende Kaufkraft haben. Was also passiert, wenn andere Parteien ihre US-Schuldscheine verkaufen? In diesem Fall müssten die USA entweder mehr Geld drucken, um für das Verkaufen zu kompensieren (was das Problem durch mehr Inflation verschlimmert) oder kein Geld drucken und in eine Schuldenkrise rutschen.

Langfristig ist der Trend von Fiat Geldmengen steigend nach oben, was Bitcoin wahrlich zu einer «number go up»-Technologie küren könnte.

Über den Autor

Jonas Affolter ist Geschäftsführer von Affolter Consulting und als Bitcoin-Berater in der DACH-Region tätig. Wenn Sie diesen Artikel lehrreich gefunden haben, können Sie gerne diesen Newsletter abonnieren und diesen Artikel teilen.

Kontakt: info@jonasaffolter.ch

Web: jonasaffolter.ch

Haftungsausschluss

Dieser Artikel ist nicht als Anlageberatung gedacht und dient nur zu Informationszwecken. Die in diesem Artikel erwähnten Ansichten wurden vom Autor verfasst und können Fehler enthalten.